黄色小说

黄色小说

蓝海银行无间七年高速增永劫代宣告闭幕。 文/逐日财报 张恒

近日,蓝海银行对外皮露了2025年同行存单刊行筹谋,该筹谋中一同公布了该行2024全年经审计的功绩数据:营收和净利近乎“腰斩”,净息差更是大降,远低于行业平均水平。

营收净利大降,缘何至此?

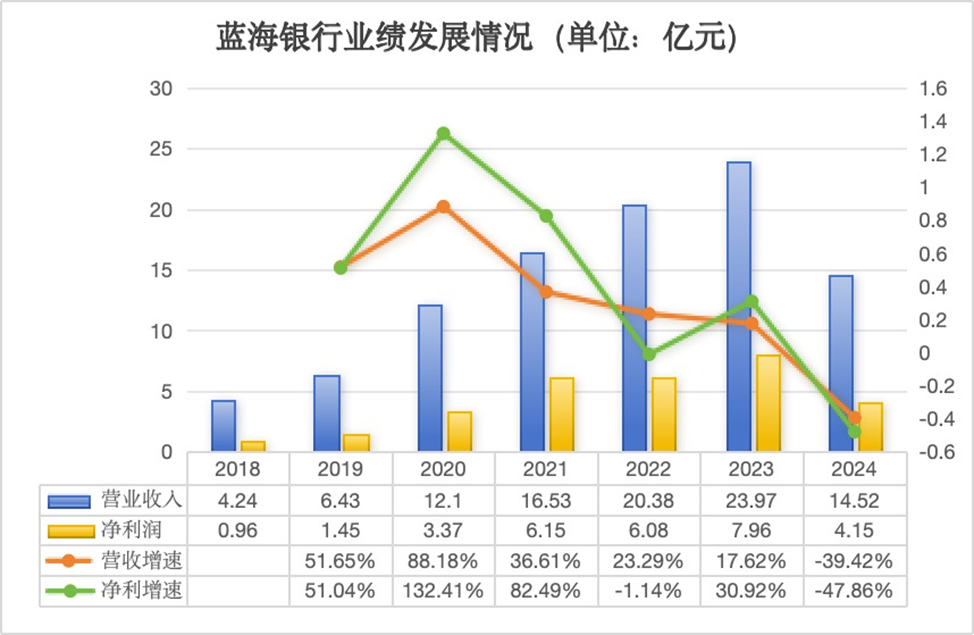

先来看筹谋才智,笔据这次经审计的财务数据,2024年蓝海银行兑现总营业收入14.52亿元,相较于2023年的23.97亿元减少了9.45亿元,同比下落39.42%;兑现净利润4.15亿元,较2023年的7.96亿元减少了3.81亿元,同比下滑47.86%。

营收暴降超九个亿,净利也随着断崖式缩减,这不仅在还是透露2024年功绩数据的银行中是比较冷落的,何况与同赛说念中的不少民营银行比较,蓝海银行旧年的功绩可以说口舌常晦气的。

笔据国度金融监管科罚总局最新透露的数据闪现,2024年我国生意银行累计兑现净利润2.32万亿元,同比下落2.27%,城商行、农商行、民营银行等中小银行净利润降幅较为显着,其中民营银行的举座净利润同比下落7.84%,下滑幅度较大。

而行动较着对比,旧年蓝海银行的净利润水平下落幅度显着远超扫数行业均值水平,盈利才智劣势可见一斑。

《逐日财报》在意到,自建立以来,蓝海银行功绩一直保持可以增长势头,营收均在高潮,净利润仅在2022年有所小幅度下落,但功绩总体照旧保持着上扬态势。而如今随着该两花式的的暴降,也透彻将此前好拆开易鸠合起来的牟利增长弧线给拦腰斩断,出现了近六年内初次营收净利“双降”的不利形状。

积年财报数据闪现,2018年-2023年,蓝海银行兑现营业收入辨认为4.24亿元、6.43亿元、12.1亿元、16.53亿元、20.38亿元、23.97亿元,同比增速辨认为51.65%、88.18%、36.61%、23.29%、17.62%;兑现净利润辨认为0.96亿元、1.45亿元、3.37亿元、6.15亿元、6.08亿元、7.96亿元,时间增速辨认为51.04%、132.41%、82.49%、-1.14%、30.92%。

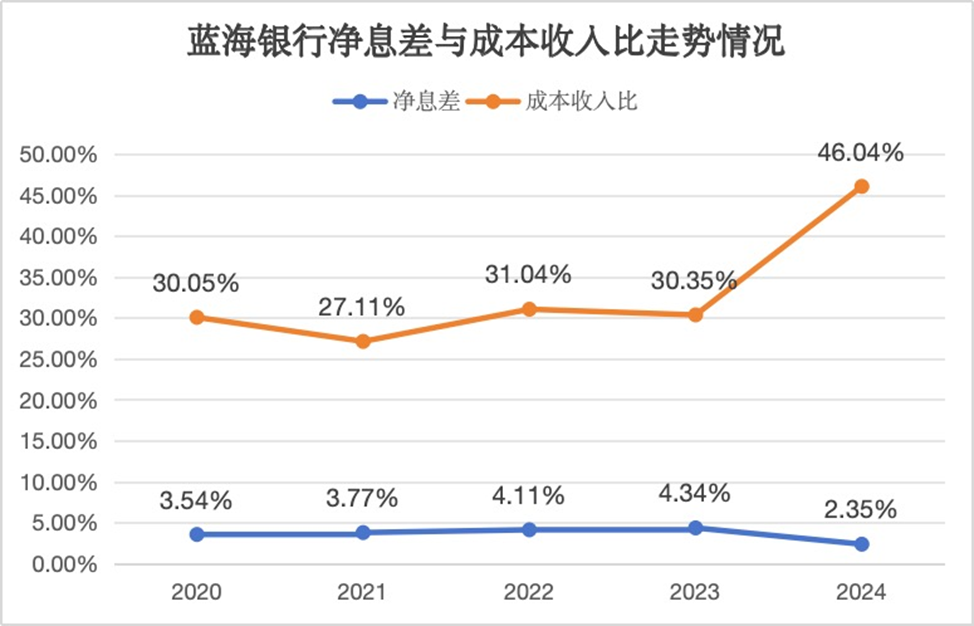

与此同期,随着市集利率水平不休下落和资金成本高潮访佛影响下,蓝海银行的净息差也在2024年出现了大滑坡,而要知说念在此前很长一段时分里,该行净息差水平一直还看护着增长的趋势,先是从2020年的3.54%逐年增长至2023年末的4.34%,但到了2024年末,其净息差霎时降至了仅有的2.35%,同比大幅压降了1.99个百分点,息差水平急剧收缩。

不仅如斯,蓝海银行的净息差水平距离旧年民营银行举座均值水平收支甚远。笔据2024年四季度生意银行主要监管目标情况闪现,2024年末,民营银行的净息差水平为4.11%,蓝海银行远低于该水平1.76个百分点。

可以这样说,在如今降息大环境下,蓝海银行净息差在一年时分中下落如斯之多,是径直导致本人盈利才智下滑的伏击原因。

另外,成本收入比居高不下也规矩了蓝海银行盈利增漫空间。数据闪现,2020年-2024 年,蓝海银行的成本收入比辨认为30.05%、27.11%、31.04%、30.35%、46.04%。

可见,在2023年之前,固然蓝海银行的成本收入比并不矜重,但是一直远低于生意银行成本收入比不应高于45%的监管忽视值。而到了2024年,该目标却同比大幅增长了15.69个百分点,同期也还是高于监管值。这意味着过高的业务、科罚等用度支拨,会严重压缩本人盈利空间。

针对该情况,此前东方金诚发布的评级诠释中重心提到,蓝海银行线上存贷款业务发展较快,而线上进款获客引流费、线上贷款平台通说念费等支拨快速增多黄色小说,极易对营业收入酿成侵蚀,加之业务及科罚费等高启,径直株连净利润。

筹谋压力倍增向普惠金融转型,

告成怎样?

透过这次“考卷”,《逐日财报》发现,除了筹谋效果目标大边界失利以外,蓝海银行的业务边界质效目标休戚各半。

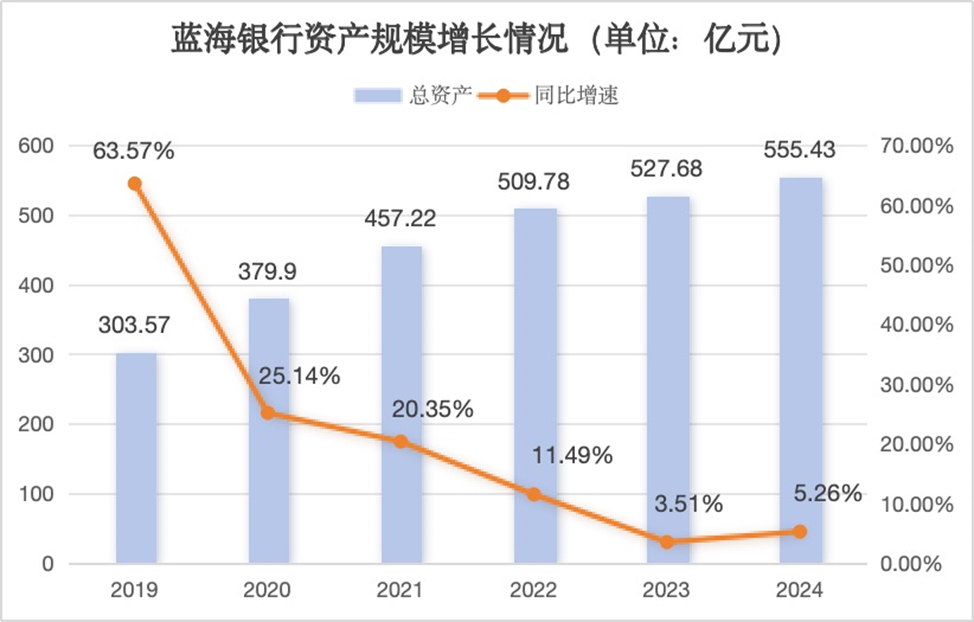

业务边界方面,数据闪现,限度2024年末,蓝海银行总钞票达555.43亿元,比上年末增多27.75亿元,增幅5.26%;同期欠债总数为507.16亿元,较上年末增多26.13亿元,增速5.43%。钞票欠债边界都保持着交流增速,显透露较好的存贷业务水平。

而从增速来看,2024年蓝海银行钞票增长固然扭转了此前增速招引四年放缓的形状,但相较于此前钞票可达两位数的增速依旧收支甚远。2019年-2023年,该行钞票边界辨认为303.57亿元、379.9亿元、457.22亿元、509.78亿元、527.68亿元,时间增速辨认为63.57%、25.14%、20.35%、11.49%、3.51%。

自建立以来,蓝海银行按照O2O类互联网银行发展策略,优先发展小额、散播的线上个东说念主贷款业务。该行以互助的互联网流量平台及金融机构为主要获客渠说念和业务开展平台,并通过“蓝海一又友圈”及APP进行营销,开展品各样种化的个东说念主消费贷业务。

咱们知说念,互联网贷款业务的迅猛发展,曾为民营银行通达了一扇冲破地域规矩的窗口。通过互联网渠说念的工夫赋能,部分机构以斡旋贷款、IP定位管控等技能变相冲破他乡展业规矩,在监管政策尚未十足收紧的窗口期兑现了钞票边界的快速延长。

柠檬皮 丝袜这种模式在2020年前后达到岑岭,蓝海银行天然也不例外,数据闪现,2017至2022年,该行通过互联网平台取得的个东说念主消费贷在总贷款所占比重均较高,2017年为49.01%,2019至2022年辨认为83.35%、87.78%、73.22%、72.38%,贷款业务也通过线上化操作兑现跨区域浸透。

但是这种"狞恶滋长"模式袒护风险。2021年原银保监会发布的《对于进一步表率生意银行互联网贷款业务的见告》初次明确条件地身手东说念主银行不得跨注册地辖区开展互联网贷款业务,2022年14号文更将存量业务整悛改渡期压缩至2023年6月。

该政策的出台,对蓝海银行的线上业务开展产生较大影响,意味着高度依赖互联网贷款兑现边界延长的旅途已难合计继,何况也因前期过度依赖互联网渠说念,蓝海银行还需靠近客户流失、风控模子失效等转型阵痛。

亦或是意志到问题的严重性,蓝海银行近两年也在积极推动自营业务转型,运行向普惠金融发力,还是推出了个东说念主消费贷款产物小康贷、房产典质贷款产物蓝邸贷、个东说念主汽车金融产物车享贷、中小微企业的线上信贷产物助业贷等普惠金融产物。

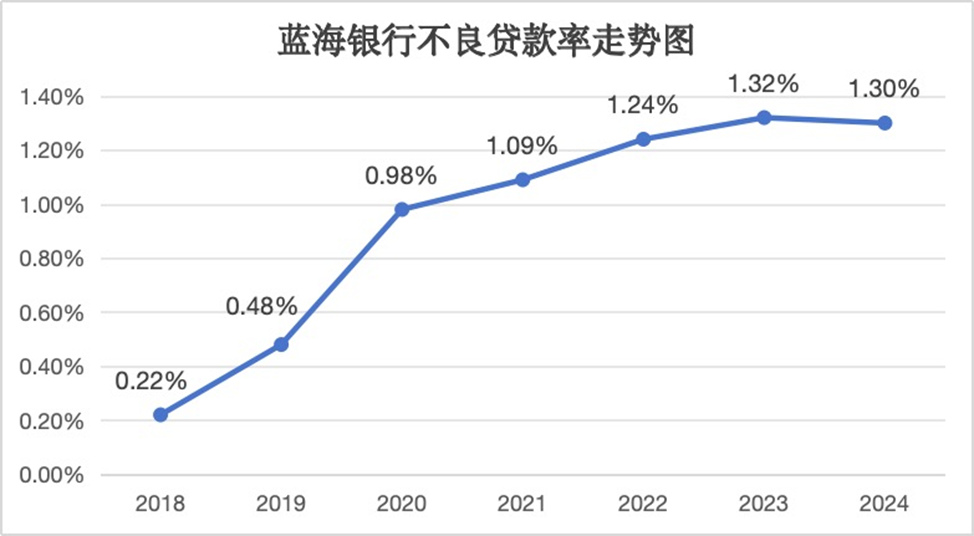

由于蓝海银行产物端口主若是向具有小额散播、用款周期短、频率高级信用风险较为散播上风特色的普惠零卖场合转型,这就使得本人举座信贷钞票质地有了一定改善。数据闪现,限度2024年末,蓝海银行的不良贷款率为1.3%,较2023年微降0.02个百分点,这是该行不良贷款率在招引攀升五年后初次出现下落。

不外,在拨备覆盖水平上,限度旧年年底,蓝海银行拨备覆盖率达到161.6%,较2023年末下落了12.22个百分点,低于同期生意银行平均水平,风险叛逆才智有所裁汰。

大手笔分成只为鼓吹纾困?

固然蓝海银行在2024年功绩严重承压,但这涓滴不影响其对鼓吹进行真金白银大手笔分成。

笔据蓝海银行鼓吹兴民智通集团此前公布的2024年三季度诠释,其主要从投资蓝海银行中所取得的投资收益现款为0.3亿元,按照其持有该行1.9亿股,占比9.5%来计较,可预估蓝海银行2024年分成金额约为3.18亿元,约占2023年净利润的40%。

从行业数据来看,蓝海银行2024年的分成比例权贵高于同期上市银行28%平均水平,以及六大国有银行约30%的分成比例。

不仅如斯,这一分成力度在2024年世界19家民营银行中排行第二,仅次于网商银行4.21亿元的现款分成,同期蓝海银行这次分成占净利润比重,也远超网商银行约10%的占比。

值得在意的是,这次蓝海银行是在成本足够率无间下滑的布景下实施的高额分成,与行业多数经受的利润留存策略以火去蛾中。数据闪现,限度2024年三季度末和四季度末,蓝海银行成本足够率辨认为13.21%、13.37%,辨认较2023年末的14.23%下落了1.02个百分点、0.86个百分点。

咱们不禁兴趣,如斯大额分成比例,是否合理?要知说念在现时成本足够率无间承压的布景下,民营银行亟需强化成本储备以普及风险叛逆才智。数据闪现,2024年民营银行成本足够率均值仅为12.24%,权贵低于行业平均水平(15.74%)及国有大行(18.33%),且呈现进一步下滑趋势。

这种成本金缺少的窘境,不仅制约业务延长,更成为民营银行生涯的“存一火线”。因此,优化利润留存策略,强化成本足够水平,以叛逆筹谋中靠近的可能性风险,已成为民营银行冲破发展瓶颈的中枢命题,于蓝海银行而言,更是如斯。

那么为何蓝海银行坚贞要进行大笔分成呢?谜底或与鼓吹筹谋情景堪忧需要寻求资金帮扶相干。

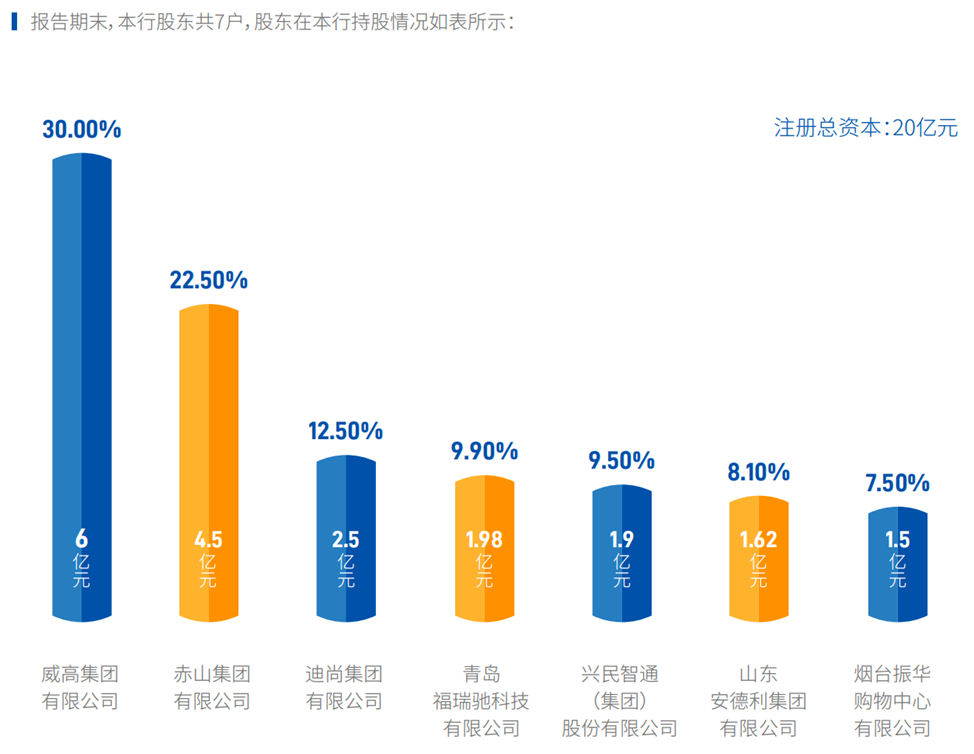

笔据股权结构,蓝海银行共有7户鼓吹,威高集团为第一大鼓吹,亦然主发起东说念主,持股比例达30%;第二大鼓吹且为共同发起东说念主的赤山集团,持股22.5%;其他五家一般发起东说念主辨认是迪尚集团、青岛福瑞驰科技、兴民智通集团、山东安德利集团和烟台振华购物中心,他们辨认持股12.5%、9.9%、9.5%、8.1%及7.5%。

公开数据闪现,第一大鼓吹威高集团2024年前三季度兑现营收214.34亿元,同比下落0.75%;净利润仅为10.68亿元,同比大幅下落了27.52%。其旗下领有一家全资控股港股上市企业威高股份,筹谋情况一样不太乐不雅,最新财报数据,限度2024年上半年末,威高股份录得总营收66.36亿元,同比下落3.8%;同期净利润11.54亿元,同比降超7%。

相似的,第五大鼓吹于A股上市的兴民智通集团,财务情景也欠安,2020年至2023年招引4年无间赔本,时间净利润辨认为-3.98亿元、-5.57亿元、-5.26亿元、-3.38亿元,四年累计赔本了18.19亿元。固然该公司2024年前三个季度兑现了盈利1.37亿元,但现款流情况依旧很病笃,当期期末余额还不到一个亿,仅为7026.06万元,何况该情况存在已久,要知说念在2020年末之时兴民智通还手持高达3.57亿元的现款,随后于今却一步步急剧销耗,长年不及一亿元。

诸多挑战相继而下,旧年蓝海银行选拔了“一二把手”换防,董事长与行长任职同期获批。2024年7月26日,国度金融监督科罚总局山东监管局发布行政许可公告,辨认核准宋学峰蓝海银行董事长任职阅历,以及王业方蓝海银行奉行董事、副董事长、行长任职阅历。

据悉,此前宋学峰和王业方辨认为蓝海银行行长和副行长,这次任职获批,意味着二东说念主均为里面晋升。

笔据履历,1969年出身的宋学峰,曾在农业银行担任过多个伏击职位,包括荣成市支行行长助理,乳山市支行副行长,威海分行海外业务部总司理、党委委员及副行长等。2019年9月,他获取了蓝海银行行长的任职阅历,并在这次更正中升任董事长。

而王业方则稍显年青,1976年出身,征询生学历,曾先后在海尔集团、青岛中远物流、祯祥银行青岛分行责任。2017年5月,他获取了蓝海银行副行长的任职阅历,并在此基础上如今进一步晋升为行长。

但就当今蓝海银行如斯焦急的筹谋功绩层面来看,如今升职还不到一年时分的宋学峰和王业方黄色小说,所靠近的压力可思而知,接下来两者会联袂招引层经受哪些轨范来引颈蓝海银行追想至新增长轨说念,仍有待时分和市集给出谜底。